減価償却については、節税と絡めて書かれている書籍や記事も見ます。

減価償却に「節税効果」はあるのでしょうか?

また、節税になるのは「減価償却だからこそ」なのでしょうか?

一括で費用処理した場合と減価償却する場合で違いがあるのでしょうか?

かんたんな数字で確かめてみます。

(※解説の便宜上、順番を上記と逆にしました)

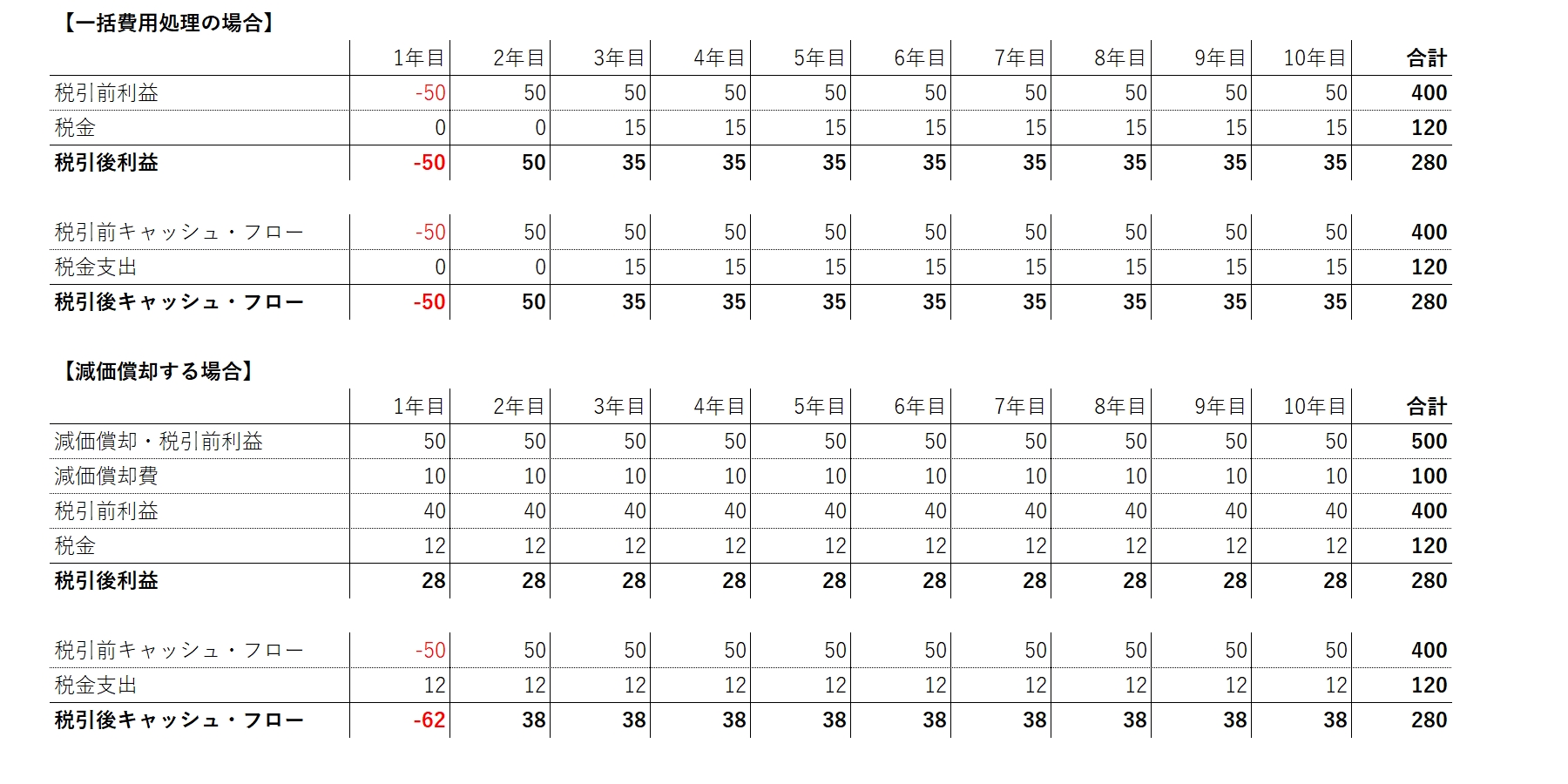

一括費用処理 vs 減価償却

まず、固定資産を購入した場合に、「購入価額を一括で費用処理した場合」と「減価償却によって耐用年数にわたって費用処理した場合」とを比較してみます。

(※実際には税務上は一括で損金処理することはできませんが、ここではできると仮定します)

数値例として、以下の通りとします。

購入価額:100

残存価額:0

耐用年数:10年

毎期の減価償却・税引前利益:50

税率:30%

※欠損金の繰越控除が可能

※事業年度の期首に購入したと仮定

この場合、以下のようになります。

結果として、一括で費用処理しても使用期間にわたって減価償却しても、使用期間トータルで見れば、利益への影響もお金への影響も同じであることが分かります。

使用開始からしばらくの間は影響額に差がありますが、徐々に差がなくなっていき、最終的には同じになるというイメージです。

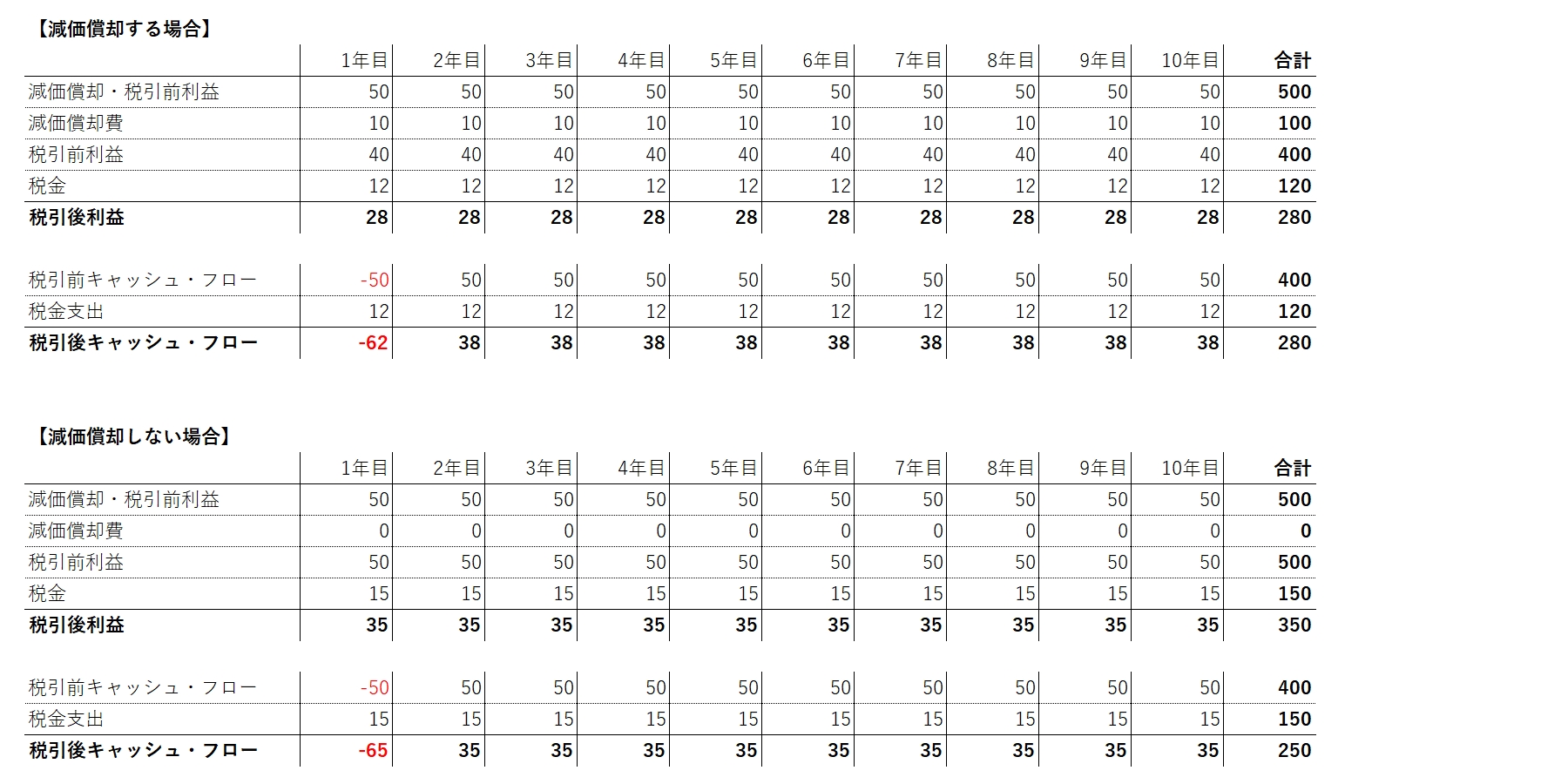

減価償却する vs 減価償却しない

次に、固定資産を購入して、「減価償却する場合」と「減価償却しない場合」とを比較してみます。

数値は、上記と同じです。

この場合、以下のようになります。

減価償却をする場合としない場合とで、減価償却費分だけ利益に差があるため、税金に差が生じます。

具体的には、毎期10の減価償却費の差があるため、税金の差が

10 × 30% = 3

となります。

このことをもって、書籍などでは「節税の効果がある」とされているのかと思われます。

上記数値例からは、会計上の利益は減価償却費10だけ

減価償却する場合 < 減価償却しない場合

となります。

一方、お金は減価償却費分の税金3だけ

減価償却する場合 > 減価償却しない場合

となります。

言えること

以上から、

・一括損金処理しても減価償却しても、使用する期間のトータルでは損益もお金も変わらない。

・減価償却そのものに「節税効果がある」と言えるのかどうかは微妙…。

ただし、減価償却をすることで固定資産分を損金処理する(経費で落とす)ことができるのであり、減価償却をしなければ(止めると)、税負担は重くなる(特に黒字の場合)。

ということが言えるでしょう。

減価償却によって損金処理できると言っても、固定資産を購入すれば、その分お金は出ていきます。

業務上必要なものや新規事業のための設備投資ならばよいですが、「節税効果」という言葉だけを真に受けて、むやみに固定資産を購入するのはやはり得策ではないでしょう。